SK하이닉스 주식, 지금 사도 될까?

HBM 왕좌와 리스크 완전 정리

100만원 돌파, 연초 대비 74% 상승

지금 이 가격에 사도 되는지 입문자 눈높이로 정리합니다

안녕하세요, 월급을 바꾸는 경제입니다 😊

지난번 삼성전자 편에 이어 오늘은 SK하이닉스 주식을 살펴봅니다. 연초 65만원대에서 시작해 2026년 4월 현재 113만원을 넘어선 SK하이닉스. 불과 3개월 반 만에 74%가 넘게 올랐습니다. 이미 많이 오른 지금, SK하이닉스 주식을 지금 사도 될까요?

오늘은 SK하이닉스가 왜 이렇게 올랐는지, 앞으로의 전망은 어떤지, 그리고 입문자가 지금 SK하이닉스에 투자하기 전 반드시 알아야 할 것들을 냉정하게 정리해드리겠습니다. 매수를 권유하거나 말리는 글이 아닙니다. 스스로 판단할 수 있는 기준을 드리는 글입니다.

|

현재 주가 (4월 기준)

약 113만원

코스피 시총 2위

|

연초 대비 상승률

+74%

65만원 → 113만원

|

1분기 실적 발표

4월 23일

시장 촉매제 주목

|

|

📌 이 글에서 다루는 내용

1. SK하이닉스가 뭐 하는 회사인지 — 숫자로 보기

2. 왜 이렇게 올랐나 — HBM과 AI 반도체 이야기

3. 삼성전자 vs SK하이닉스 — 뭐가 다른가

4. 지금 살 때 유리한 점 vs 불리한 점

5. 입문자가 투자 전 반드시 체크할 것들

|

SK하이닉스, 어떤 회사인가? — 숫자로 보기

SK하이닉스는 D램·낸드플래시·HBM(고대역폭메모리)을 만드는 세계 2위 메모리 반도체 기업입니다. 삼성전자가 메모리부터 스마트폰·가전까지 다양한 사업을 하는 것과 달리, SK하이닉스는 메모리 반도체에만 집중하는 순수 반도체 회사입니다.

|

글로벌 D램 점유율

약 31%

삼성전자 다음 2위

|

HBM 시장 점유율

약 63%

엔비디아 내 1위

|

2026년 영업이익 전망

100조+

역대 최초 달성 전망

|

증권사 목표주가

160~170만원

씨티·하나증권 기준

|

SK하이닉스를 이해하는 핵심 키워드는 두 가지입니다. HBM과 엔비디아입니다. 이 두 단어만 이해해도 SK하이닉스 주가가 왜 이렇게 움직이는지 알 수 있습니다.

왜 이렇게 올랐나 — HBM과 AI 반도체 이야기

SK하이닉스 주가가 폭등한 핵심 이유는 HBM(High Bandwidth Memory, 고대역폭메모리)입니다. AI가 데이터를 빠르게 처리하려면 엄청난 양의 메모리가 필요한데, 일반 D램으로는 속도가 부족합니다. 그래서 나온 것이 HBM입니다.

엔비디아의 AI 칩(H100, H200, B100 등) 안에는 반드시 HBM이 들어갑니다. 그리고 전 세계 HBM 시장의 63%를 SK하이닉스가 공급하고 있습니다. AI 붐 → 엔비디아 AI 칩 수요 폭증 → HBM 수요 폭증 → SK하이닉스 실적 급증 → 주가 상승. 이 흐름이 2025~2026년 주가를 끌어올린 원동력입니다.

|

2023년 초 — 반도체 혹한기

메모리 가격 폭락, 적자 전환. 주가 7만원대 바닥. 많은 투자자가 탈출한 시기.

주가 바닥 구간

|

||

|

2023년 하반기 — AI 붐 시작

챗GPT 열풍으로 AI 서버 수요 급증. HBM 수주 폭증. 주가 회복 시작.

반등 시작

|

||

|

2025년 — HBM 슈퍼사이클

HBM3E 독점 공급, 엔비디아 블랙웰 칩 납품. 연초 17만원 → 연말 65만원, 280% 상승.

280% 급등

|

||

|

2026년 1분기 — 100만닉스 달성

HBM4 독점 공급, 범용 D램 가격 동반 상승. 65만원 → 113만원, 추가 74% 상승. 영업이익 100조원 시대 개막 전망.

+74% 추가 상승

|

||

|

2026년 4월 23일 — 1분기 실적 발표 예정

시장 전망 영업이익 약 40조원. 실적 발표가 단기 주가 방향의 핵심 촉매. 예상치 상회 시 추가 상승, 하회 시 조정 가능.

현재 주목 구간

|

삼성전자 vs SK하이닉스 — 같은 반도체, 다른 투자

지난 삼성전자 편을 읽으셨다면, 둘의 차이가 궁금하실 겁니다. 같은 반도체 기업이지만 투자 성격은 꽤 다릅니다.

|

구분

|

SK하이닉스

|

삼성전자

|

|

사업 구조

|

메모리 반도체 전문

|

반도체+스마트폰+가전 복합

|

|

HBM 경쟁력

|

세계 1위 (엔비디아 독점 납품)

|

HBM 점유율 회복 중

|

|

주가 변동성

|

높음 — 메모리 업황 집중

|

상대적으로 낮음 — 사업 분산

|

|

현재 주가 수준

|

연초 대비 +74% (고점 인근)

|

역대 고점 대비 여전히 낮은 수준

|

|

투자 성격

|

AI·HBM 성장에 집중 베팅

|

반도체+내수 분산 안정형

|

간단히 말하면 SK하이닉스는 고수익 고위험, 삼성전자는 상대적으로 안정형입니다. AI·HBM 성장에 확신이 있다면 SK하이닉스, 분산된 안정성을 원한다면 삼성전자가 더 어울립니다.

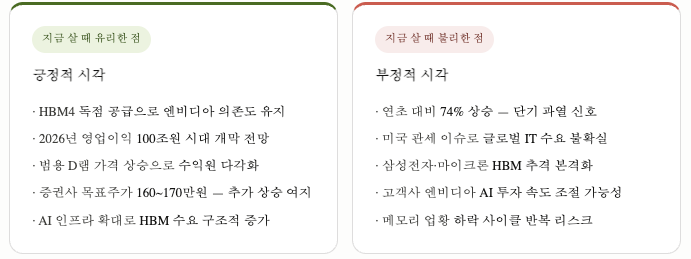

지금 살 때 — 유리한 점 vs 불리한 점

긍정론과 부정론이 팽팽합니다. 특히 4월 23일 1분기 실적 발표가 단기 주가의 최대 변수입니다. 시장 예상치(영업이익 약 40조원)를 상회하면 추가 상승, 하회하면 단기 조정이 올 수 있습니다. 실적 발표 전후로 변동성이 커질 수 있다는 점을 반드시 염두에 두세요.

입문자가 SK하이닉스 투자 전 반드시 체크할 것들

|

💡 입문자를 위한 현실적인 SK하이닉스 투자법

이미 많이 오른 지금 한 번에 큰돈을 넣기보다, 분할 매수 전략이 유리합니다. 실적 발표 후 결과를 보고 1차 매수, 이후 조정이 오면 추가 매수하는 방식으로 리스크를 분산하세요. 목표 수익률과 손절 기준을 미리 정해두는 것도 중요합니다.

|

⚠️ 주의: 이 글은 특정 종목의 매수·매도를 권유하지 않습니다. 모든 투자 판단과 책임은 본인에게 있으며, 과거 수익률이 미래를 보장하지 않습니다. 투자 전 반드시 공식 사업보고서와 전문가 의견을 함께 참고하세요.

결론 — SK하이닉스, 지금 사도 될까?

SK하이닉스는 HBM 시장의 절대 강자로, AI 반도체 성장의 가장 직접적인 수혜 기업입니다. 펀더멘탈은 탄탄하고 중장기 성장 스토리도 유효합니다. 하지만 연초 대비 이미 74% 오른 지금, 단기 변동성은 높아진 상태입니다. 4월 23일 실적 발표 전후 변동성을 감안하고, 한 번에 올인하기보다 분할 매수로 접근하는 것이 현명합니다. 삼성전자와 마찬가지로, 투자는 항상 서두르지 않는 것이 최고의 전략입니다.

다음 포스팅에서는 삼성전자 vs SK하이닉스, 국내 반도체 주식 어떤 걸 사야 할까?를 비교 정리할 예정입니다. 두 편을 모두 읽으셨다면 다음 편도 꼭 챙겨보세요!

돈의 흐름을 읽으면 인생이 바뀝니다.

월급은 그대로여도, 자산은 다르게 만들 수 있습니다.

구독과 이웃 추가로 다음 글을 놓치지 마세요 🙏

'재테크 > 주식' 카테고리의 다른 글

| 스타링크가 뭔데? 스페이스X 상장의 진짜 핵심, 완전 정리 (0) | 2026.05.29 |

|---|---|

| 스페이스X 상장 — 2026년 6월,역대 최대 IPO 완전 정리 (0) | 2026.05.27 |

| 한화에어로스페이스 지금 사도 될까? —K방산 대장주 완전 분석 (0) | 2026.05.02 |

| 환율이 오르면 내 주식은 어떻게 될까? 환율 주식 영향 총정리 (3) | 2026.04.15 |

| 삼성전자 주식, 지금 사도 될까?입문자가 꼭 알아야 할 5가지 (2) | 2026.04.14 |